Table of Contents

Mô Hình Định Giá Tài Sản Vốn (Mô Hình CAPM) Là Gì?

Mô hình định giá tài sản vốn là một thước đo quan trong đối với các nhà đầu tư.

1. Mô hình định giá tài sản vốn là gì?

Mô hình định giá gia tài vốn có tên tiếng Anh là Capital Asset Pricing Model – CAPM. Mô hình này diễn đạt mối quan hệ giữa rủi ro đáng tiếc và cống phẩm kỳ vọng so với gia tài. Đặc biệt là CP .

Bất cứ khi nào một khoản góp vốn đầu tư được thực thi, ví dụ điển hình vào CP của một công ty được niêm yết trên đầu tư và chứng khoán, sẽ có rủi ro đáng tiếc là cống phẩm trong thực tiễn của khoản góp vốn đầu tư sẽ khác với doanh thu kỳ vọng. Các nhà đầu tư sẽ tính đến rủi ro đáng tiếc của một khoản góp vốn đầu tư khi quyết định hành động doanh thu mà họ muốn nhận được khi triển khai góp vốn đầu tư, và quy mô CAPM là một giải pháp thống kê giám sát cống phẩm thiết yếu cho một khoản góp vốn đầu tư, dựa trên việc nhìn nhận rủi ro đáng tiếc của nó .

2. Công thức CAPM

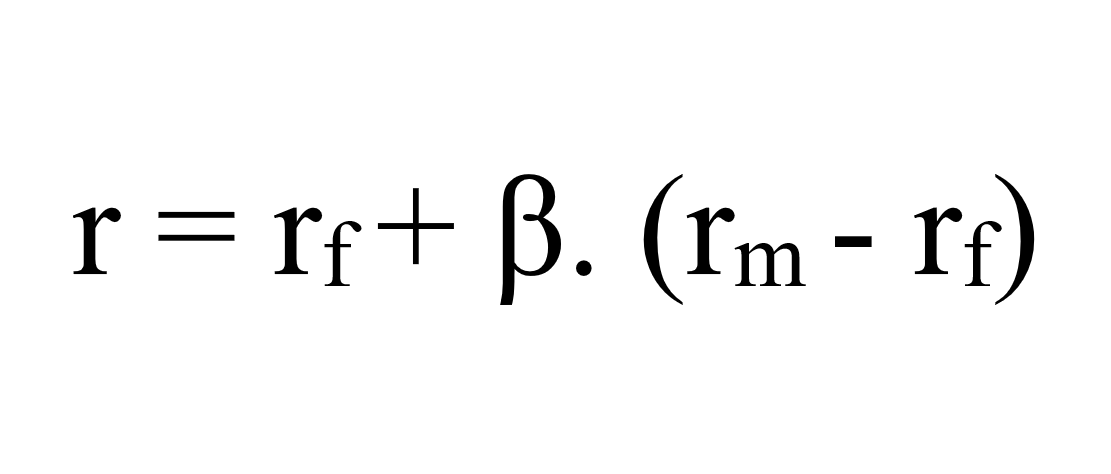

Công thức tính lợi nhuận kỳ vọng của một tài sản có rủi ro như sau:

Bạn đang đọc: Mô Hình Định Giá Tài Sản Vốn (Mô Hình CAPM) Là Gì?

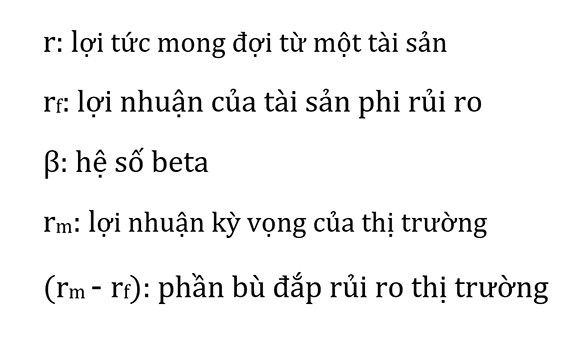

Trong công thức trên :

a. Lợi nhuận mong đợi từ tài sản

Ký hiệu “ r ” đại diện thay mặt cho doanh thu kỳ vọng của gia tài vốn theo thời hạn, dựa trên toàn bộ những biến khác trong phương trình. “ Lợi nhuận kỳ vọng ” là một giả định dài hạn về cách một khoản góp vốn đầu tư sẽ phát huy tính năng trong hàng loạt vòng đời của nó .

b. Lãi nhuận của tài sản phi rủi ro

Trong trong thực tiễn, không có thứ gọi là gia tài phi rủi ro đáng tiếc. Tuy nhiên, nợ chính phủ nước nhà thời gian ngắn là một khoản góp vốn đầu tư tương đối bảo đảm an toàn. Trên thực tiễn, nó hoàn toàn có thể được xem như một sự sửa chữa thay thế đồng ý được cho gia tài phi rủi ro đáng tiếc .

Ký hiệu “ rf ” biểu lộ cho doanh thu của sàn chứng khoán phi rủi ro đáng tiếc. Nó thường bằng với cống phẩm của trái phiếu chính phủ nước nhà kỳ hạn 10 năm. Lãi suất phi rủi ro đáng tiếc phải tương ứng với vương quốc nơi góp vốn đầu tư được triển khai và thời hạn đáo hạn của trái phiếu phải tương thích với thời hạn góp vốn đầu tư. Tuy nhiên, quy ước nghề nghiệp thường là sử dụng lãi suất vay 10 năm mặc dầu thế nào đi nữa. Vì đây là trái phiếu được làm giá cao nhất và có tính thanh toán cao nhất .

c. Lợi nhuận kỳ vọng của thị trường

Nếu CP đang được xem xét, “ rm ” là cống phẩm nhu yếu của những nhà đầu tư CP, thường được gọi là ‘ ngân sách vốn CP ’ .

c. Hệ số beta

Hệ số beta ( được ký hiệu là “ β ” trong công thức CAPM ) là thước đo rủi ro đáng tiếc của CP ( sự dịch chuyển của doanh thu ) được phản ánh bằng cách giám sát sự xê dịch của những biến hóa giá của nó so với thị trường toàn diện và tổng thể. Nói cách khác, đó là độ nhạy cảm của CP so với rủi ro đáng tiếc thị trường. Giá trị beta được tìm thấy bằng cách sử dụng nghiên cứu và phân tích hồi quy để so sánh doanh thu trên một CP với doanh thu trên thị trường vốn .

- β > 1 thì chứng khoán có rủi ro cao hơn mức chung của thị trường .

- β < 1 thì chứng khoán có mức rủi ro thấp hơn mức chung của thị trường

- β = 1, lợi tức kỳ vọng trên một chứng khoán bằng với lợi nhuận trung bình của thị trường.

- β < 0 có nghĩa là chứng khoán có biến động ngược chiều với thị trường.

Tính toán beta cho thấy rằng một khoản góp vốn đầu tư rủi ro đáng tiếc hơn sẽ kiếm được phần thưởng cao hơn lãi suất vay phi rủi ro đáng tiếc. Số tiền trên lãi suất vay phi rủi ro đáng tiếc được tính bằng phần bù thị trường vốn chủ sở hữu nhân với thông số beta của nó. Nói cách khác, bằng cách biết những phần riêng không liên quan gì đến nhau của CAPM, hoàn toàn có thể nhìn nhận xem giá hiện tại của một CP có tương thích với năng lực sinh lời của nó hay không .

d. Phần bù rủi ro thị trường

Thay vì tìm kiếm cống phẩm trung bình trên thị trường vốn – “ rm “, nghiên cứu và điều tra đã tập trung chuyên sâu vào việc tìm kiếm một giá trị thích hợp cho ( rm – rf ), là sự độc lạ giữa doanh thu trung bình trên thị trường vốn và rủi ro đáng tiếc – tỷ suất sinh lợi tự do. Sự độc lạ này được gọi là phần bù rủi ro đáng tiếc vốn CP. Vì nó đại diện thay mặt cho cống phẩm bổ trợ thiết yếu để góp vốn đầu tư vào vốn CP ( CP trên thị trường vốn nói chung ) thay vì góp vốn đầu tư vào gia tài phi rủi ro đáng tiếc .

Trong thời gian ngắn, giá CP hoàn toàn có thể giảm cũng như tăng. Do đó, tỷ suất sinh lợi trung bình trên thị trường vốn hoàn toàn có thể âm hơn là dương. Để xử lý những đổi khác thời gian ngắn trong phần bù rủi ro đáng tiếc vốn CP, hoàn toàn có thể triển khai nghiên cứu và phân tích đường trung bình trượt theo thời hạn trong khoảng chừng thời hạn dài hơn, thường là vài thập kỷ .

>> Xem thêm : Chỉ Số ROCE – Chỉ Số Thu Nhập Trên Vốn Sử Dụng Là Gì

3. Cách mô hình CAPM hoạt động

Giả sử bạn đang xem một cổ phiếu trị giá $50 ngày hôm nay, cổ tức hàng năm là 3%. Beta của cổ phiếu là 1,5, làm cho nó rủi ro hơn so với thị trường chung. Ngoài ra, giả định rằng lãi suất phi rủi ro là 3% và nhà đầu tư này kỳ vọng thị trường sẽ tăng giá trị 5% mỗi năm.

Vậy ta hoàn toàn có thể tính được doanh thu kỳ vọng của CP dựa trên CAPM là 6 % .

6% = 3% + 1,5 × (5% −3%)

Lợi tức dự kiến này chiết khấu : cổ tức dự kiến của CP và sự tăng giá của CP trong thời hạn nắm giữ dự kiến. Nếu giá trị chiết khấu của dòng tiền trong tương lai bằng USD 50, CAPM cho biết CP có giá CP có giá hài hòa và hợp lý cho rủi ro đáng tiếc của nó .

4. Ưu điểm của mô hình định giá tài sản vốn CAPM

Có rất nhiều quyền lợi cho việc vận dụng CAPM, gồm có :

a. Dễ sử dụng

CAPM là một phép tính đơn thuần. Ta hoàn toàn có thể thuận tiện kiểm tra để rút ra một loạt những hiệu quả hoàn toàn có thể xảy ra nhằm mục đích cung ứng độ an toàn và đáng tin cậy về tỷ suất sinh lợi thiết yếu .

b. Danh mục đầu tư đa dạng

CAPM giả định rằng những nhà đầu tư nắm giữ một hạng mục góp vốn đầu tư phong phú, tương tự như như hạng mục thị trường, vô hiệu rủi ro đáng tiếc phi mạng lưới hệ thống ( đơn cử )

c. CAPM tính đến rủi ro thị trường

CAPM có tính đến rủi ro đáng tiếc thị trường ( beta ), loại rủi ro đáng tiếc này nằm ngoài những quy mô hoàn vốn khác, ví dụ điển hình như quy mô chiết khấu cổ tức ( DDM ). Rủi ro thị trường là một biến số quan trọng vì nó không hề lường trước được. Và vì lý do đó, nó thường không hề giảm thiểu trọn vẹn .

d. Khả năng thay đổi rủi ro tài chính và kinh doanh

Khi những doanh nghiệp tìm hiểu những thời cơ, nếu phối hợp kinh doanh thương mại và kinh tế tài chính khác với hoạt động giải trí kinh doanh thương mại hiện tại, thì không hề sử dụng những giám sát cống phẩm bắt buộc khác, như ngân sách vốn bình quân gia quyền ( WACC ). Tuy nhiên, CAPM hoàn toàn có thể .

5. Khuyết điểm của mô hình định giá tài sản vốn CAPM

a. Lãi suất phi rủi ro (rf)

Tỷ giá thường được gật đầu và sử dụng như rf là cống phẩm của sàn chứng khoán cơ quan chính phủ thời gian ngắn. Vấn đề với việc này là số lượng đổi khác hàng ngày, tạo ra sự dịch chuyển .

b. Lợi tức trên thị trường (rm)

Lợi nhuận trên thị trường được diễn đạt là tổng số tiền lãi vốn và cổ tức cho thị trường. Một yếu tố là, tại bất kể thời gian nào, lợi tức thị trường hoàn toàn có thể là số âm. Kết quả là, doanh thu thị trường dài hạn được sử dụng để tạo ra doanh thu. Một yếu tố khác là những doanh thu này có khuynh hướng lỗi thời. Và nó hoàn toàn có thể không đại diện thay mặt cho doanh thu của thị trường trong tương lai .

c. Khả năng vay với lãi suất phi rủi ro

CAPM được xây dựng dựa trên bốn giả định chính. Trong đó, giả định nhà đầu tư có thể vay/cho vay với lãi suất phi rủi ro là không thực tế. Các nhà đầu tư cá nhân không có khả năng vay/cho vay với tỷ lệ như chính phủ. Do đó, đường lợi nhuận yêu cầu tối thiểu thực sự có thể ít dốc hơn (cung cấp lợi nhuận thấp hơn) so với mô hình tính toán.

6. DragonLend: Hỗ trợ doanh nghiệp vay vốn tín chấp ngắn hạn

Gói vay vốn tín chấp của DragonLend hạn mức lên đến 500 triệu cho lần giải ngân cho vay tiên phong. Chúng tôi tương hỗ những doanh nghiệp những người thường khó tiếp cận trực tiếp với ngân hàng nhà nước nhận được nguồn vốn tín chấp thuận tiện hơn trên nền tảng công nghệ tiên tiến :

- Giải ngân trong 5 – 7 ngày làm việc

- Không cần tài sản đảm bảo

- Lãi suất dưới 20% một năm

- Hạn mức tín chấp cao đến 500 triệu cho lần giải ngân đầu tiên

Chúng tôi đảm bảo:

- Rõ ràng và minh bạch về lãi suất thuế phí

- Rõ ràng về giấy tờ, hồ sơ và vấn đề pháp lí

- Luôn luôn sẵn sàng hỗ trợ trong suốt quá trình vay vốn

Đăng ký ngay để được tư vấn gói vay và hỗ trợ chuẩn bị hồ sơ vay miễn phí!

Source: https://wikifin.net

Category: Blog